/사진=임종철

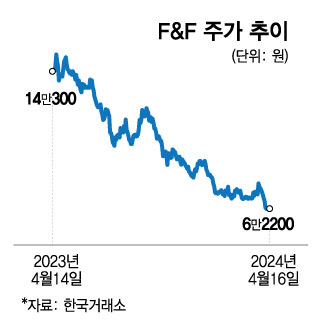

/사진=임종철16일 코스피 시장에서 F&F는 전날보다 100원(0.16%) 오른 6만2200원을 기록해 보합 마감했다. 내림세를 보이던 주가가 최근 들어 낙폭을 키웠다. 이달 동안에만 11.52% 하락했다. 지난해 4월 18일 기록한 52주 최고가(15만1500원)와 비교해서는 59% 떨어졌다.

실적 악화가 악재였다. 지난해 4분기 기준 F&F의 매출액은 전년동기 대비 4% 늘어난 5832억원이지만, 영업이익은 8% 감소한 1440억원을 기록했다. 시장 기대치 대비 각각 5%, 13% 밑돌았다. 내수 경기 부진에 따른 백화점·대리점 매출 감소가 어닝쇼크로 이어졌다.

오지우 이베스트투자증권 연구원은 "중국 법인의 성장에도 불구하고 연중 이어진 경기 부진 및 비우호적인 날씨의 영향으로 국내 실적이 아쉬웠다"며 "소비 둔화 영향이 반영되면서 주요 브랜드 MLB의 매출이 줄었고 디스커버리 브랜드도 5% 역성장했다"고 설명했다.

F&F 주가 추이/그래픽=김현정

F&F 주가 추이/그래픽=김현정이 시각 인기 뉴스

신성장 동력이 될 것으로 기대되는 신사업 실적도 아직 가시화되지 않았다. F&F의 자회사 F&F엔터테인먼트는 오디션 프로그램 '유니버스 티켓'을 통해 걸그룹 '유니스'를 론칭했다. 다만, 투자 비용을 상쇄할 수익이 아직 구체화되지 않아 모멘텀(상승동력)으로는 역부족이다.

이진협 한화투자증권 연구원은 "신규 브랜드 확대, 엔터테인먼트 등 신사업 투자 및 홀세일 비중 증가에 따른 매출총이익률(GPM) 감소의 영향으로 올해 1분기 F&F의 영업이익률(OPM)은 전년동기 대비 5.1% 감소한 24.8%를 기록할 것으로 추정한다"고 밝혔다.

증권가는 F&F에 대한 시선을 나란히 낮추고 있다. 지난 2월 이후 리포트를 발간한 증권사 중 11곳(대신·이베스트·SK·KB·신한·키움·메리츠·신영·NH·DB금융·한화)이 목표주가를 하향 조정했다. 그 중 한화투자증권은 가장 낮은 9만2000원을 제시했다.

다만 큰 폭으로 주가가 하락한 만큼 저평가 대응은 가능하다는 평가다. 이 연구원은 "MLB의 매출 반등 혹은 신규 브랜드 매출 기여 확대 등이 나타나기 전까지 당장의 모멘텀은 크지 않다"면서도 "역사적 저점 수준의 밸류에이션으로, 투자의견 매수를 유지한다"고 말했다.